一洼田

一洼田第一波宣传日本民宿的人是谁呢?

是一群币圈大佬。

在国家严打各种虚拟币之后,各种币圈大佬只能想另外一个办法挣钱。

一帮人开始带人去东南亚购置房产,一帮人开始带人去日本购置民宿。

日本人宁可去抢购年利率0.038%的国债,都不愿意去买年收益5~6%的房子,而把这个发财的机会留给了你这个中国人,你说这是为什么?

日本人宁可去抢购年利率0.038%的国债,都不愿意去买年收益5~6%的房子,而把这个发财的机会留给了你这个中国人,你说这是为什么?

是你蠢,还是日本人蠢?

第一波宣传日本民宿的人是谁呢?

是一群币圈大佬。

在国家严打各种虚拟币之后,各种币圈大佬只能想另外一个办法挣钱。

一帮人开始带人去东南亚购置房产,一帮人开始带人去日本购置民宿。

日本人宁可去抢购年利率0.038%的国债,都不愿意去买年收益5~6%的房子,而把这个发财的机会留给了你这个中国人,你说这是为什么?

是你蠢,还是日本人蠢?

【曝光】这几天已崩盘跑路和即将崩盘跑路的8个资金盘骗局,大家看见一定要远离!—昊天评盘界2026-07-15

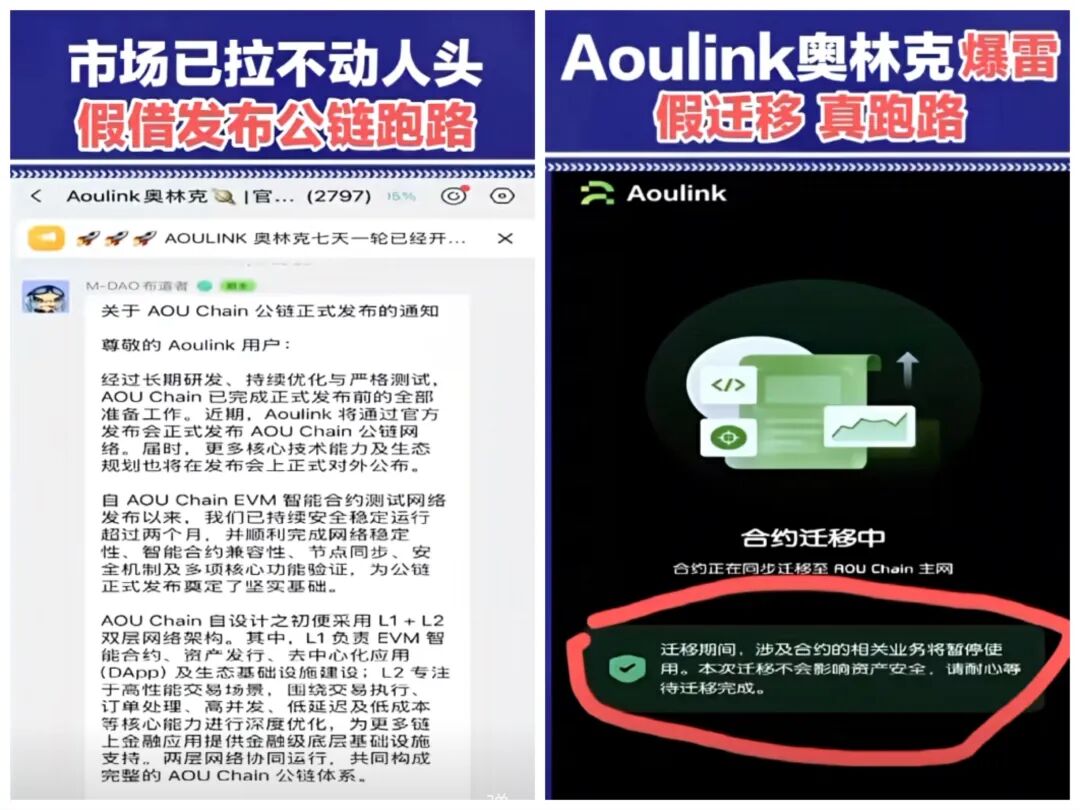

【曝光】这几天已崩盘跑路和即将崩盘跑路的8个资金盘骗局,大家看见一定要远离!—昊天评盘界2026-07-15 Aoulink奥林克彻底爆雷!假借公链迁移演大戏,实则全员收割跑路2026-07-15

Aoulink奥林克彻底爆雷!假借公链迁移演大戏,实则全员收割跑路2026-07-15 境外非法彩票平台“东方国际(百亿团队)”,大肆收割国内人,请速速远离2026-07-15

境外非法彩票平台“东方国际(百亿团队)”,大肆收割国内人,请速速远离2026-07-15 聚币崩完国能装死,奥林克锁仓、鑫慷嘉团长落网…2026-07-15

聚币崩完国能装死,奥林克锁仓、鑫慷嘉团长落网…2026-07-15 紧急预警:“共益星球”资金盘全国洗脑招商,提现层层设卡,崩盘跑路近在眼前!2026-07-15

紧急预警:“共益星球”资金盘全国洗脑招商,提现层层设卡,崩盘跑路近在眼前!2026-07-15 百倍妖币 LAB 这出戏:VC 是打工仔,交易所是荷官,散户是祭品2026-07-15

百倍妖币 LAB 这出戏:VC 是打工仔,交易所是荷官,散户是祭品2026-07-15 佣金莫名消失,账户惨遭冻结!平台陷“扣佣冻结”风波,平台称违规!2026-07-15

佣金莫名消失,账户惨遭冻结!平台陷“扣佣冻结”风波,平台称违规!2026-07-15 警惕“共信中华”平债骗局!所谓国家专项资金,从头到尾都是收割陷阱2026-07-15

警惕“共信中华”平债骗局!所谓国家专项资金,从头到尾都是收割陷阱2026-07-15 2021年四川达州洛尘杀儿媳事件: 警方没有通报,全网没有消息。2021-06-14

2021年四川达州洛尘杀儿媳事件: 警方没有通报,全网没有消息。2021-06-14 又又酱出来了? 福利姬又又酱复活了,外网重操旧业!2021-03-22

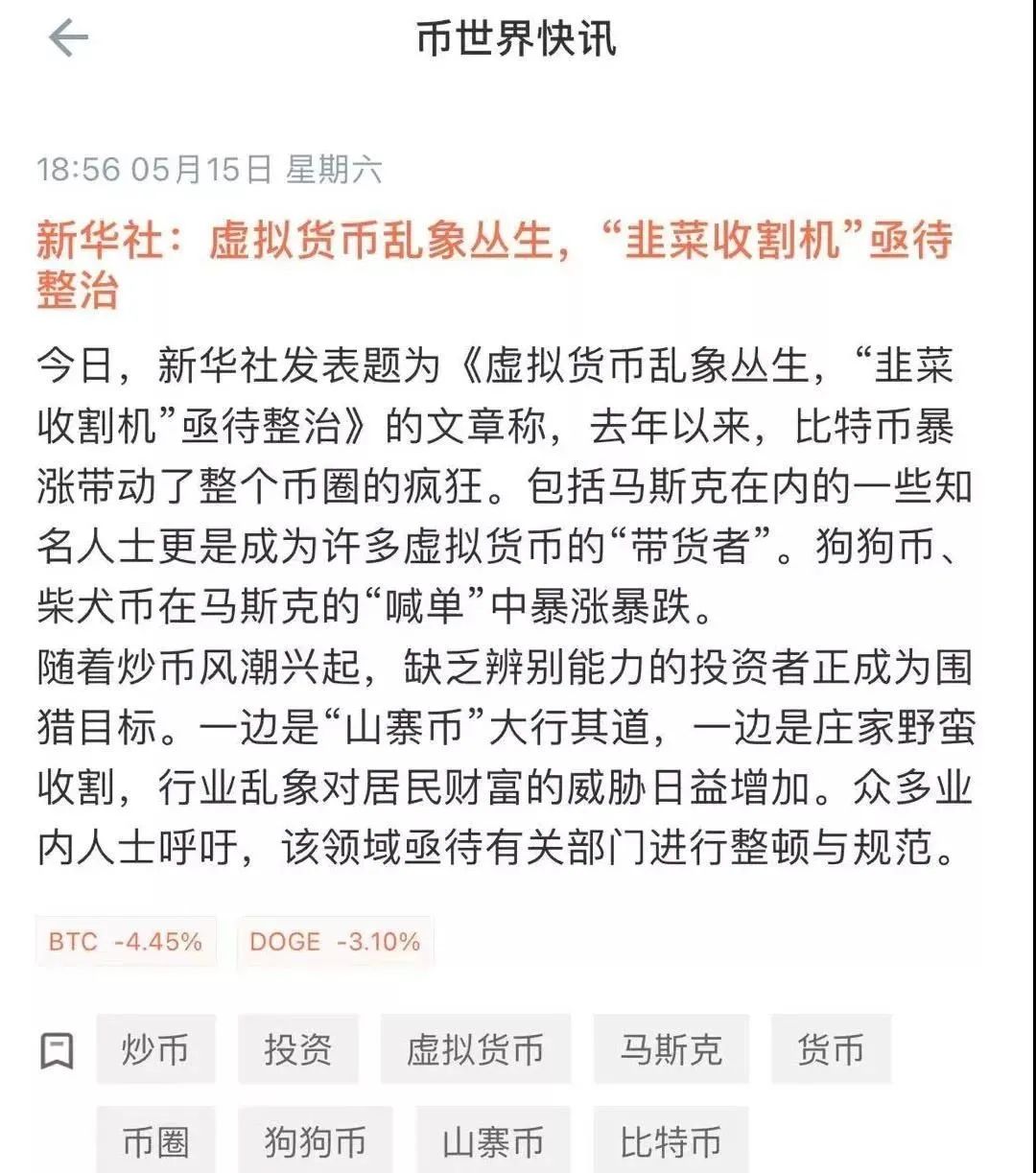

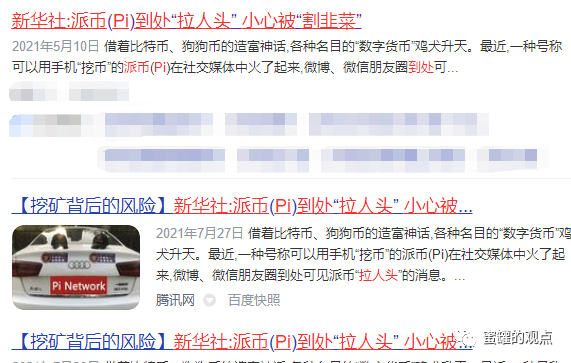

又又酱出来了? 福利姬又又酱复活了,外网重操旧业!2021-03-22 pi币骗局被央视曝光: 派币(PI币)已被官媒点名!韭菜收割机亟待整治!2021-05-19

pi币骗局被央视曝光: 派币(PI币)已被官媒点名!韭菜收割机亟待整治!2021-05-19 小神吹骗局揭秘: “小神吹”涉嫌虚假宣传,涉嫌传销!2020-11-28

小神吹骗局揭秘: “小神吹”涉嫌虚假宣传,涉嫌传销!2020-11-28 pi币央视点名,新华社评论:PI币是用梦支撑的骗局,一群痴心妄想家的发财梦注定破灭2021-08-22

pi币央视点名,新华社评论:PI币是用梦支撑的骗局,一群痴心妄想家的发财梦注定破灭2021-08-22 2021年215个传销资金盘骗局,黑名单和跑路名单2021-05-17

2021年215个传销资金盘骗局,黑名单和跑路名单2021-05-17 动物世界app最新消息: 命不久矣 距离崩盘越来越近 接盘侠们准备好了吗?2020-09-29

动物世界app最新消息: 命不久矣 距离崩盘越来越近 接盘侠们准备好了吗?2020-09-29 维卡币2021年官方最新消息:参与维卡币传销吸取数千万资金,领导人被起诉了!2021-02-05

维卡币2021年官方最新消息:参与维卡币传销吸取数千万资金,领导人被起诉了!2021-02-05 揭底以“中国氧系清洁第一品牌”自居的净态,跃阳生物已因涉传遭冻结账户2020-11-15

揭底以“中国氧系清洁第一品牌”自居的净态,跃阳生物已因涉传遭冻结账户2020-11-15 【爆料】“Movies+区块电影投资”抢单互助资金盘,部分团队已经撤离马上崩盘!2020-12-12

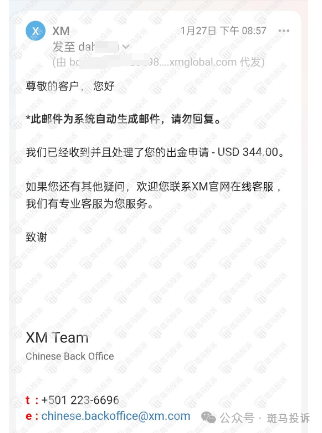

【爆料】“Movies+区块电影投资”抢单互助资金盘,部分团队已经撤离马上崩盘!2020-12-12 xm外汇平台诈骗!XM出金延迟?出金审核通过,一直未到账!2024-01-30

xm外汇平台诈骗!XM出金延迟?出金审核通过,一直未到账!2024-01-30 潮水褪去,开始裸泳!BNB暴跌65%!币安链上近期多个项目圈钱跑路,圈钱过亿,数万人血本无归!2021-05-24

潮水褪去,开始裸泳!BNB暴跌65%!币安链上近期多个项目圈钱跑路,圈钱过亿,数万人血本无归!2021-05-24 3月,启航说大事:Z丽,指南针,聚跑,小A理财,欣动时刻,国奥体育,哈福投保,国玉潮购,分投趣,中币ZB2023-03-07

3月,启航说大事:Z丽,指南针,聚跑,小A理财,欣动时刻,国奥体育,哈福投保,国玉潮购,分投趣,中币ZB2023-03-07 品或涉嫌虚假宣传,会员制度引消费者投诉,山东华旭生物的养生事业还能撑多久?2020-09-15

品或涉嫌虚假宣传,会员制度引消费者投诉,山东华旭生物的养生事业还能撑多久?2020-09-15 汉克时代电商出海境外柬埔寨资金盘骗局,单割会员,即将崩盘跑路2026-04-03

汉克时代电商出海境外柬埔寨资金盘骗局,单割会员,即将崩盘跑路2026-04-03 又跑路了!这3个项目都是骗局,正在掏空你的口袋,别被骗!2026-02-24

又跑路了!这3个项目都是骗局,正在掏空你的口袋,别被骗!2026-02-24